Enquanto a atenção do mercado se volta para as complexas regras de distribuição de dividendos e o fechamento de balanços, uma nova alteração legislativa avança silenciosamente e exige cautela imediata.

A Câmara dos Deputados aprovou o Projeto de Lei Complementar (PLP) nº 128/2025, que agora segue para o Senado. Embora o texto mantenha as alíquotas nominais de IRPJ e CSLL inalteradas, ele promove um aumento efetivo da carga tributária para empresas do Lucro Presumido através de uma mudança técnica na base de cálculo.

A Mecânica do Aumento: Base Inflada

A proposta altera o percentual de presunção para empresas com receita bruta anual superior a R$ 5 milhões. O acréscimo incide exclusivamente sobre a parcela da receita que exceder esse limite.

Na prática, para prestadores de serviços que hoje aplicam uma presunção de 32% sobre o faturamento total, a nova regra propõe o seguinte escalonamento:

- Até R$ 5 milhões: Mantém-se a presunção de 32%.

- Sobre o excedente: Aplica-se uma presunção majorada de 35,2% (um acréscimo de 10% sobre a base original).

O resultado é matemático: se a base de cálculo aumenta, o imposto a pagar aumenta, configurando um aumento de carga tributária disfarçado de ajuste técnico.

O Impacto Financeiro Real

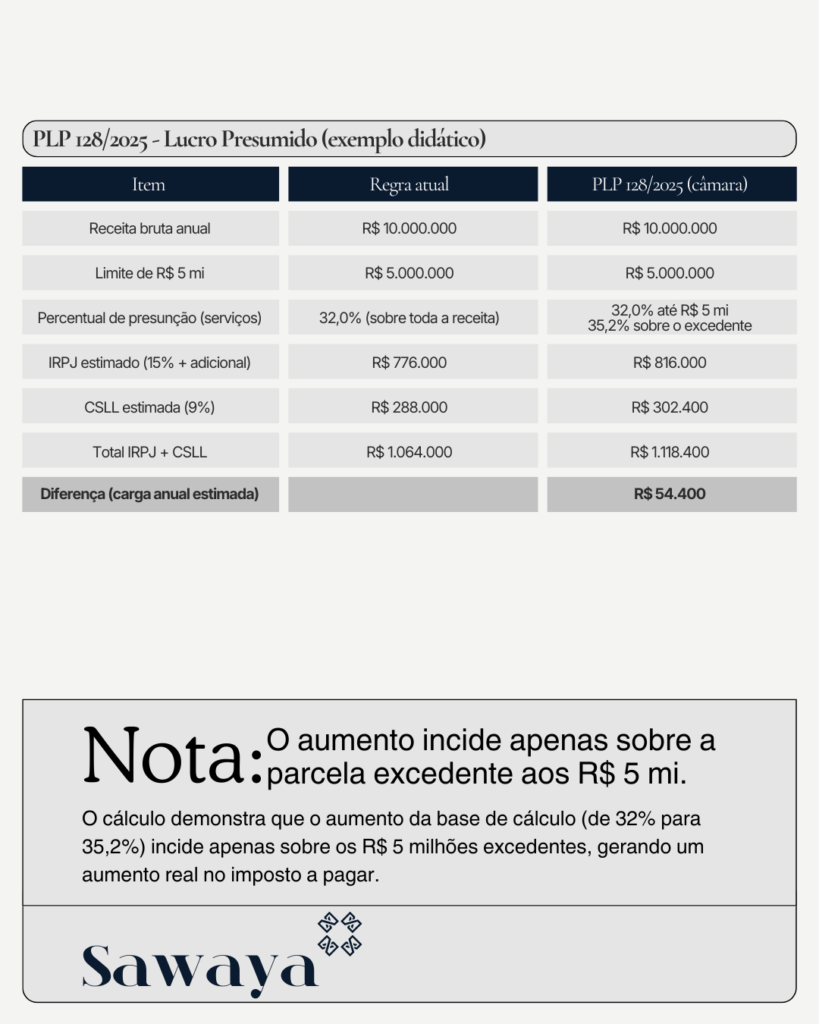

Para ilustrar a gravidade da mudança, elaboramos um estudo comparativo (vide tabela acima) considerando uma empresa de serviços com faturamento anual de R$ 10 milhões:

- Cenário Atual: A base de 32% incide sobre todo os R$ 10 milhões.

- Cenário PLP 128/2025: A base de 32% incide sobre os primeiros R$ 5 milhões, e a nova base de 35,2% incide sobre os R$ 5 milhões restantes.

No exemplo calculado, essa alteração gera um aumento anual estimado de R$ 54.400,00 em tributos (IRPJ + CSLL). Embora pareça um ajuste de alíquota, trata-se de uma expansão da base tributável que pune o crescimento da receita.

Regime Tributário não é Benefício Fiscal

A crítica técnica ao PLP 128/2025 é inevitável. O Lucro Presumido foi concebido como uma técnica de simplificação para determinação da base tributável, trazendo previsibilidade ao contribuinte e eficiência ao Fisco.

Tratar esse regime como um “benefício fiscal” que deve ser restringido ou taxado extra sob a justificativa de recomposição arrecadatória é um erro conceitual. Isso enfraquece a coerência do Sistema Tributário Nacional e gera insegurança jurídica para o setor de serviços.

O cenário tributário para 2025 exige revisão de estratégias. Se sua empresa opera no Lucro Presumido, entre em contato com o Sawaya Advogados para simular o impacto dessa mudança no seu fluxo de caixa e avaliar alternativas de planejamento tributário.