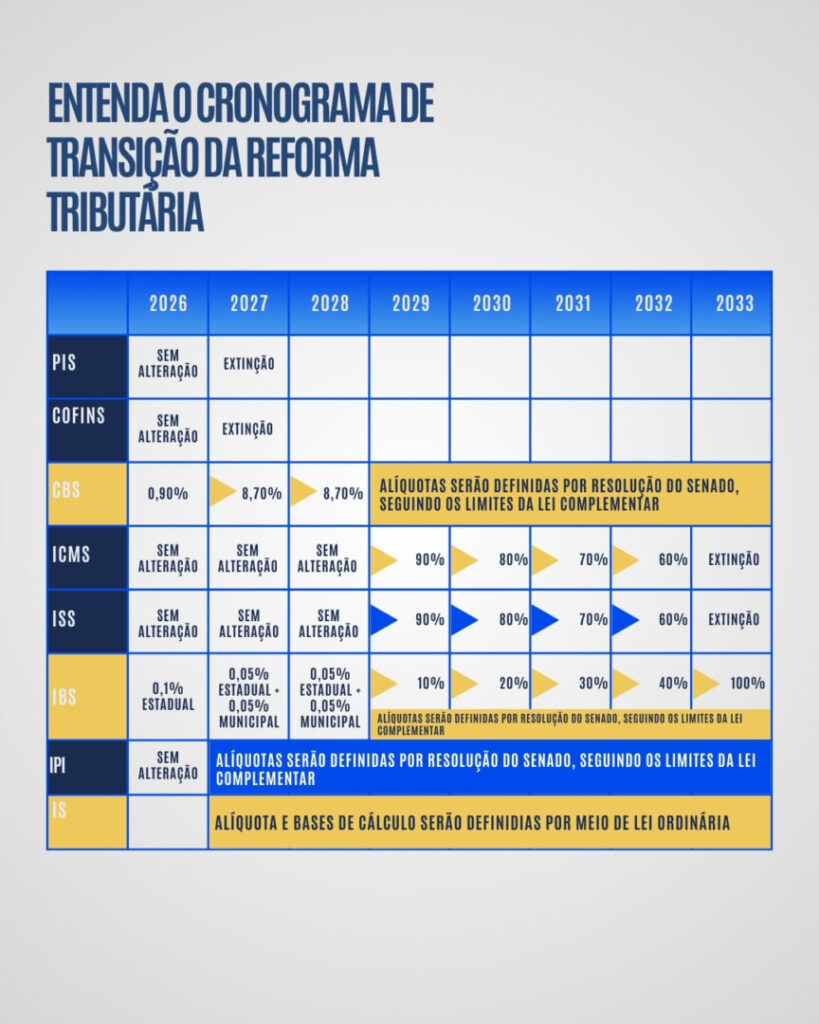

A reforma tributária promulgada recentemente trará mudanças significativas para o sistema tributário brasileiro. No entanto, é importante destacar que essas mudanças serão implementadas gradualmente até 2033, com o objetivo de garantir uma transição suave e permitir que empresas e contribuintes se adaptem às novas regras. Abaixo você confere o Cronograma Reforma Tributária

Confira o Cronograma Reforma Tributária e as principais alterações previstas:

Confira o Cronograma Reforma Tributária

2026:

Criação da Contribuição sobre Bens e Serviços (CBS), com alíquota inicial de 0,9%, que substituirá o PIS e a Cofins. Criação do Imposto sobre Bens e Serviços (IBS), com alíquota inicial de 0,1%, que substituirá o ICMS e o ISS.

- Criação da Contribuição sobre Bens e Serviços (CBS), com alíquota inicial de 0,9%, que substituirá o PIS e a Cofins.

- Criação do Imposto sobre Bens e Serviços (IBS), com alíquota inicial de 0,1%, que substituirá o ICMS e o ISS.

2027

- Extinção do PIS e da Cofins.

- Definição das alíquotas da CBS e do IBS por resolução do Senado.

2028

- Definição das alíquotas da CBS e do IBS por resolução do Senado.

2029 a 2032:

- Redução gradual das alíquotas de ICMS e ISS.

- Aumento gradual da alíquota do IBS.

2033

- Extinção do ICMS e do ISS.

- IBS como único imposto sobre bens e serviços, com alíquota de 100%.

Principais mudanças da Reforma Tributária:

- Simplificação do sistema: unificação de impostos, reduzindo a complexidade do sistema tributário brasileiro.

- Cobrança no destino: o imposto será cobrado no local de consumo, e não mais na origem, o que busca promover a justiça fiscal e reduzir as disparidades regionais.

- Combate à guerra fiscal: fim da competição entre estados por meio de incentivos fiscais, o que deve gerar maior segurança jurídica para as empresas.

- Modernização do sistema: maior eficiência na arrecadação e fiscalização de tributos.

Fique atento!

As mudanças na legislação tributária exigem atenção e planejamento. Consulte nossos especialistas para entender os impactos da reforma no seu negócio.

Leia mais posts

- Segurança Jurídica no Terceiro Setor: Imunidade Tributária Preservada

- A Armadilha do ITBI na Integralização de Imóveis: O Uso Distorcido do Tema 796 do STF

- Notas de Débito e Crédito: Confaz define regras para 2026 (Ajuste Sinief 49/25)

- Reforma Tributária: Receita Suspende Multas por Falta de IBS e CBS em Notas Fiscais (Temporariamente)