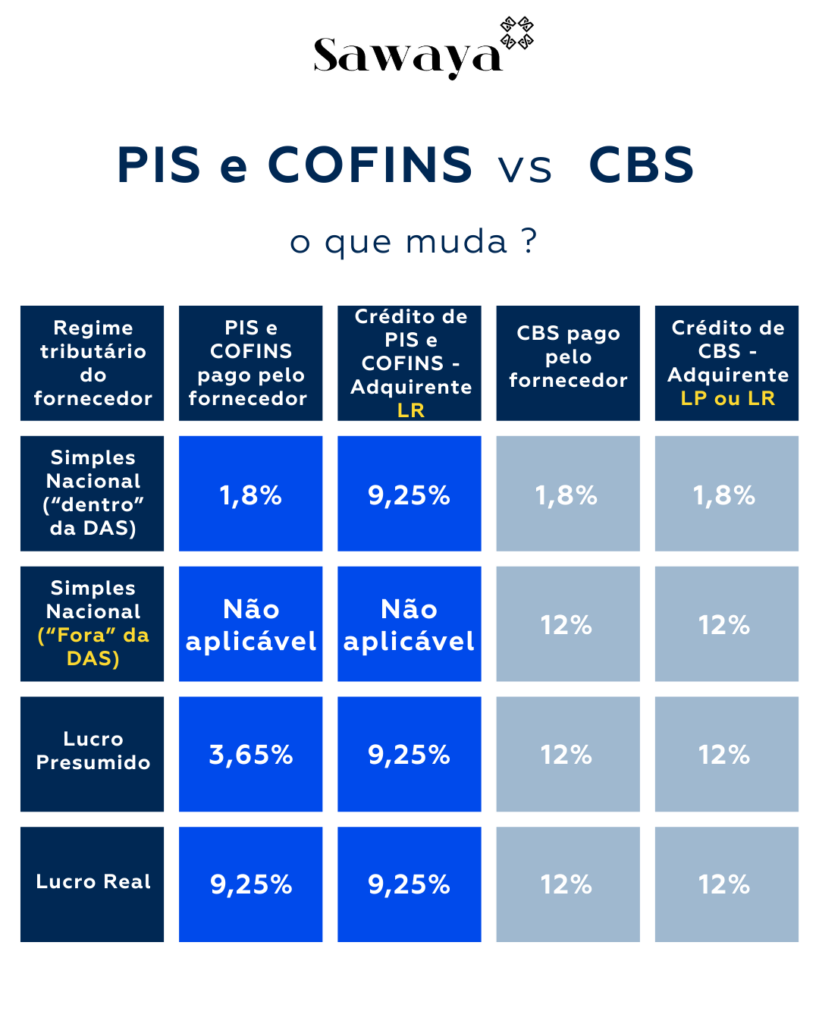

A Reforma Tributária no Brasil está trazendo uma das maiores transformações no sistema fiscal, com a unificação de diversas contribuições em um Imposto sobre Valor Adicionado (IVA Dual). Dentro desse contexto, duas importantes contribuições federais, o PIS (Programa de Integração Social) e a COFINS (Contribuição para o Financiamento da Seguridade Social), serão substituídas por uma única: a Contribuição sobre Bens e Serviços (CBS). Essa mudança promete simplificar a arrecadação, mas é fundamental que as empresas compreendam as novas alíquotas e como elas impactarão seus diferentes regimes tributários. A tabela abaixo ilustra de forma clara as modificações, destacando as alíquotas para o fornecedor e o crédito para o adquirente, em cada regime.

Comparativo de Alíquotas: PIS e COFINS vs. CBS

A nova Contribuição sobre Bens e Serviços (CBS) visa substituir as complexas alíquotas e regras de PIS e COFINS por um sistema mais transparente. A tabela que detalha essa transição é um guia essencial para entender o que muda para cada regime de tributação:

Análise por Regime Tributário: O Impacto da CBS

Simples Nacional: Para as empresas enquadradas no Simples Nacional, a mudança da PIS COFINS vs CBS apresenta cenários distintos. Se a empresa estiver enquadrada no Simples Nacional e sua tributação ocorrer “dentro do DAS” (Documento de Arrecadação do Simples Nacional), a alíquota de PIS e COFINS paga pelo fornecedor é de 1,8%. O crédito para o adquirente no Lucro Real é de 9,25%. Com a CBS, a alíquota paga pelo fornecedor permanece em 1,8%, e o crédito de CBS para o adquirente (Lucro Presumido ou Lucro Real) também será de 1,8%.

No entanto, para o Simples Nacional que estiver “Fora do DAS”, o PIS e COFINS atualmente não são aplicáveis como contribuições isoladas. Com a CBS, a alíquota paga pelo fornecedor será de 12%, e o crédito para o adquirente (Lucro Presumido ou Lucro Real) também será de 12%.

Lucro Presumido: Para as empresas que operam sob o regime do Lucro Presumido, a transição da PIS COFINS vs CBS é mais perceptível. Atualmente, a alíquota de PIS e COFINS paga pelo fornecedor é de 3,65%. O crédito para o adquirente no Lucro Real é de 9,25%. Com a introdução da CBS, a alíquota paga pelo fornecedor passará para 12%. O crédito de CBS para o adquirente (Lucro Presumido ou Lucro Real) também será de 12%.

Lucro Real: As empresas do Lucro Real, que já contribuem com alíquotas mais elevadas e aproveitam créditos, também sentirão o impacto da PIS COFINS vs CBS. Atualmente, a alíquota de PIS e COFINS paga pelo fornecedor e o crédito para o adquirente no Lucro Real é de 9,25%. Com a CBS, tanto a alíquota paga pelo fornecedor quanto o crédito para o adquirente (Lucro Presumido ou Lucro Real) serão de 12%.

Impactos Gerais para as Empresas:

As mudanças da PIS COFINS vs CBS significam uma reestruturação nas operações fiscais das empresas:

- Simplificação: A principal vantagem é a redução da burocracia, pois duas contribuições (PIS e COFINS) serão substituídas por uma única.

- Variação da Carga Tributária: A alíquota de 12% da CBS é um ponto de atenção. Dependendo do regime tributário e da cadeia de insumos, a carga tributária total pode aumentar ou diminuir para a empresa.

- Adaptação de Custos e Precificação: Empresas precisarão revisar seus custos operacionais e estratégias de precificação, considerando as novas alíquotas da CBS. A capacidade de aproveitamento de créditos será crucial para a competitividade.

A transição da PIS COFINS vs CBS é um dos pilares da Reforma Tributária e exigirá atenção e planejamento por parte das empresas. É fundamental que cada negócio analise seu regime tributário atual, suas operações e a projeção de custos e créditos com a nova CBS. A simplificação prometida pelo novo sistema pode trazer benefícios, mas a correta compreensão das novas alíquotas é vital para evitar surpresas e garantir a conformidade fiscal.

Entre em contato com o Sawaya Advogados para uma análise aprofundada das implicações da PIS COFINS vs CBS para a sua empresa e receba orientação especializada para uma transição tributária segura e eficiente.